Newcomer-Fondsportrait

Abaki Volatility: Diversifizierte Konvexitäts- und Volatilitätsprämien für ein stabiles Alpha

Das Anlagekonzept des Abaki Volatility UCITS Fonds besteht aus der Kombination eines Basisportfolios aus Euro-denominierten Anleihen und komplementären Optionsstrategien. Das Ziel ist die systematische Vereinnahmung von Konvexitäts- und Volatilitäts-Risikoprämien in den Assetklassen Fixed Income und Equity.

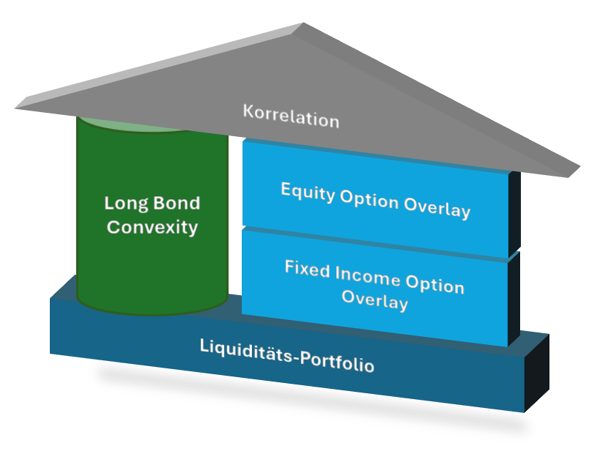

Der Fonds hat insgesamt fünf Bausteine:

1. Long Bond Convexity

2. Equity Option Overlay

3. Fixed Income Option Overlay

4. Liquiditätsportfolio

5. Korrelationsmanagement

Mit den Kernbausteinen 1, 2 und 3 wird die Überrendite erwirtschaftet, das Liquiditätsportfolio sichert die Grundverzinsung des eingesetzten Kapitals und das Korrelationsmanagement sorgt für das optimale Zusammenspiel.

Im ersten Baustein werden Konvexitätsprämien marktneutral mit Hilfe ultra-langlaufender Anleihen und einer geeigneten Absicherungs-Strategie erwirtschaftet. Die Strategie profitiert grundsätzlich von stärker schwankenden Märkten, hängt aber nicht von der Richtung der Zinsbewegungen ab.

Die Bausteine 2 und 3 dienen der Vereinnahmung von Volatilitäts-Risikoprämien im Bereich Equity und Fixed Income. Die Sub-Strategien werden mit höchst liquiden, börsengehandelten Optionen umgesetzt und gründen auf einem systembasierten Handelsansatz. Sie sind im Gesamtportfolioansatz (Risiko-) anteilig begrenzt und Tail-Risk-gesichert. D.h. kurzfristig auftretende starke Bewegungen im entsprechenden Basiswert werden durch direkt bezogene Absicherungsinstrumente teilweise, ganz oder überkompensiert.

Das Liquiditätsportfolio – Baustein 4 – besteht aus Anleihen mit Investment-Grade-Rating und besitzt eine kurze, aber flexible Zins-Duration. Es dient vor allem der kontinuierlichen Verzinsung des eingesetzten Kapitals.

Das Korrelationsmanagement hat schließlich als übergreifender Baustein 5 die Aufgabe, die Sub-Strategien bei optimalem Risk-Return-Verhältnis zu einer umfassenden Strategie zu kombinieren. Da die 3 Kernbausteine weitgehend unkorreliert sind und das Liquiditätsportfolio zusätzlich varianz-reduzierend eingesetzt wird, kann der Fonds eine Reduktion der Gesamtvolatilität ohne Verzicht auf Renditeerwartung erreichen.

Das Fondskonzept strebt langfristige marktunabhängige Überrenditen bei angemessenen Risiken an. Die Auswahl der Anlagen entspricht den Anforderungen der Anlageverordnung nach dem Versicherungsaufsichtsgesetz.

Marc Preuß

Marc Preuß ist Diplom-Mathematiker mit umfangreicher Expertise im Derivatemarkt. Er hat sich auf nicht-lineare Zinsderivate und das Asset-Liability-Management (ALM) von Banken spezialisiert und war diesbezüglich bei diversen Häusern tätig.

Die ICM InvestmentBank AG ist eine in 1999 gegründete unabhängige Asset Management Boutique mit einer Wertpapierhandelsbankzulassung. Das Unternehmen betreut Investmentfonds und Managed Accounts. Die Kernkompetenz liegt in der Entwicklung von Strategien für internationale Staats- und Unternehmensanleihen in diversen Hartwährungen, die bei entsprechender Diversifikation in nahezu jedem Marktumfeld positive Renditen liefern.