Institut für Vermögensaufbau

Studie: Wie Stiftungen wirklich investieren

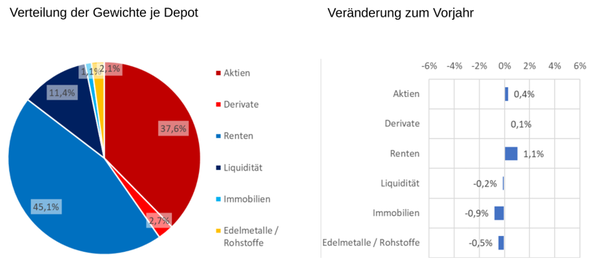

Renten sind zurück - aber selektiv

Eine zentrale Entwicklung ist die erneute Aufstockung des Rentenblocks. Gegenüber dem Vorjahr hat der Rentenanteil um 1,1 Prozentpunkte zugelegt; reduziert wurden dagegen offene Immobilienfonds und Edelmetalle. Nach Jahren niedriger oder negativer Renditen können Anleihen wieder stärker zur laufenden Ertragsgenerierung beitragen. Für Stiftungen ist das besonders relevant, weil ordentliche Erträge in der Regel eine wichtige Grundlage für die Finanzierung des Stiftungszwecks sind.

Der Blick in den Rentenanteil zeigt aber auch, dass die Vermögensverwalter nicht unkritisch ins Zinsrisiko gehen. Das durchschnittliche Rentenportfolio ist zu 58 Prozent in Laufzeiten unter fünf Jahren investiert; 41 Prozent des Rentenvolumens haben sogar eine Restlaufzeit von unter drei Jahren. Aufgestockt wurden 2025 vor allem mittlere Laufzeiten zwischen fünf und zehn Jahren, während sehr lange Laufzeiten reduziert wurden. Auch bei der Bonität bleibt der Schwerpunkt konservativ: 82 Prozent des durchschnittlichen Rentenportfolios entfallen auf den Investment Grade, dort jedoch vor allem auf die renditestärkeren Ratingklassen A und BBB, welche gemeinsam 54% des Rentenanteils ausmachen.

Ausschüttungen als finanzielle Basis des Stiftungszwecks

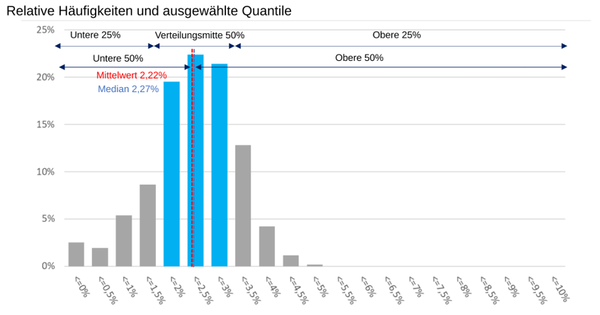

Stiftungsdepots unterscheiden sich von vielen anderen Vermögensverwaltungsmandaten dadurch, dass laufende Erträge häufig eine besondere Rolle spielen. Die Analyse zeigt, dass die Ausschüttungsrenditen auf Gesamtdepotebene in der Mitte der Stichprobe zwischen 1,69 und 2,89 Prozent liegen. Der Mittelwert beträgt 2,22 Prozent, der Median 2,27 Prozent. Bei Einzelaktien liegt die durchschnittliche Dividendenrendite bei 2,57 Prozent, bei Einzelanleihen die durchschnittliche Kuponrendite bei 3,16 Prozent.

Verteilung der ordentlichen Erträge (Ausschüttungen) auf Depotebene.

Quelle: Institut für Vermögensaufbau / V-BANK

Für Stiftungsvorstände sind diese Werte eine hilfreiche Orientierungsgröße. Wer dauerhaft deutlich höhere laufende Ausschüttungen erwartet, sollte prüfen, welche Risiken dafür eingegangen werden - etwa höhere Aktienquoten, längere Laufzeiten, niedrigere Bonitäten oder eine stärker ausschüttungsorientierte Aktienauswahl. Wer deutlich darunter liegt, sollte umgekehrt klären, ob dies bewusst Teil der Anlagestrategie ist oder ob Ertragspotenzial ungenutzt bleibt.

Produktumsetzung: aktive Fonds, Einzeltitel und ETFs

Auch bei der Produktauswahl zeigt sich ein differenziertes Bild. Im durchschnittlichen Depot entfallen 43 Prozent auf aktive Investmentfonds, 35 Prozent auf Einzelaktien und Einzelanleihen, 12 Prozent auf ETFs, ETPs und physische Rohstoffe sowie 7,6 Prozent auf Liquidität. Innerhalb der aktiven Investmentfonds spielen dezidierte Stiftungsfonds und andere Multi-Asset-Fonds mit durchschnittlichen Depotgewichten von jeweils 14 und 13 Prozent die größte Rolle.

Betrachtet man nicht die durchschnittlichen Depotgewichte, sondern die Verteilung des investierten Gesamtvermögens, liegen 50 Prozent in Einzelaktien und Einzelanleihen und 31 Prozent in aktiven Investmentfonds. Das deutet darauf hin, dass vor allem größere Stiftungsdepots die Möglichkeit haben, ein fein diversifiziertes Portfolio auch mit Einzeltiteln umzusetzen. Für die Praxis heißt das: Die Frage ist nicht pauschal, ob aktive Fonds, ETFs oder Einzeltitel überlegen sind. Entscheidend sind die Anforderungen an das Portfolio - Diversifikation, Kosteneffizienz, Risikomanagement, Transparenz und Planbarkeit der laufenden Erträge.

Aktien international, Renten eurodominiert

Innerhalb des Aktienanteils sind die Portfolios stark auf Europa und Nordamerika ausgerichtet. Durchschnittlich entfallen 50 Prozent der Aktienanlagen auf Europa, davon 34 Prozent auf den Euroraum. Nordamerika wird mit 42 Prozent etwas höher gewichtet als der Euroraum; Schwellenländer spielen mit 3,6 Prozent nur eine untergeordnete Rolle. Sektorenseitig ist die Verteilung vergleichsweise ausgewogen. Die höchsten Gewichte entfallen mit jeweils rund 18 Prozent auf Technologieunternehmen und Finanzdienstleister, gefolgt von Industrieunternehmen und dem Gesundheitssektor mit jeweils rund 13 Prozent.

Auch die Währungsstruktur passt zu dieser vorsichtigen Grundlogik. Auf Gesamtportfolioebene investieren die Stiftungsdepots im Durchschnitt zu 68 Prozent in Euro. Der US-Dollar kommt auf 23 Prozent, andere Währungen auf 9,2 Prozent. Während der Rentenblock zu 89 Prozent in Euro investiert ist, liegt der Fremdwährungsanteil im Aktienblock bei 59 Prozent. Fremdwährungsrisiken werden also vor allem innerhalb des chancenorientierten Depotanteils akzeptiert, wo sie mit internationalen Aktienanlagen verbunden sind.

Kosten und Performance: Effizienz bleibt der Maßstab

Die inneren Produktkosten der Stiftungsdepots fallen insgesamt moderat aus. Die mittleren 50 Prozent der Depots weisen innere Kosten zwischen 0,11 und 0,55 Prozent auf. Median und Durchschnitt liegen bei 0,35 beziehungsweise 0,37 Prozent; nur 1,5 Prozent der Depots weisen innere Kosten von mehr als 1,0 Prozent auf. Für Stiftungsgremien ist das ein positives Signal, aber kein Freibrief. Niedrige Produktkosten sind nur dann überzeugend, wenn auch Diversifikation, Ausschüttungsprofil, Risikosteuerung und das Performanceergebnis stimmen.

Gerade an dieser Schnittstelle gewinnt externe Transparenz an Bedeutung. Das Institut für Vermögensaufbau, das neben individuellen Portfolio- und Benchmarkanalysen auch die Zertifizierung von Stiftungsportfolios anbietet, betrachtet Portfolios deshalb nicht auf Basis historischer Renditen, sondern im Zusammenspiel von Portfoliostruktur, Produktauswahl, Kosten, Risikomaßen, Ausschüttungspotential und Kapitalerhalt.

Auch die Wertentwicklung der Stiftungsportfolios fiel 2025 insgesamt positiv aus. Über das Gesamtjahr lagen die Performanceergebnisse der mittleren 50 Prozent der Stichprobe zwischen 3,4 und 7,4 Prozent. Gleichzeitig blieben die Stiftungsportfolios im Mittel um 0,2 bis 1,5 Prozentpunkte hinter einer individuell angepassten Indexbenchmark zurück, die jedoch keine Kosten beinhaltet. Eine individuelle Benchmark ist dabei kein Selbstzweck, hilft jedoch dabei, die Umsetzung einer Strategie zu überprüfen und das erzielte Performanceergebnis quantitativ einzuordnen.

Fazit

Die Analyse der bei der V-BANK geführten Stiftungsdepots zeigt: Stiftungsportfolios bleiben konservativ geprägt, sind aber keineswegs statisch. Der Rentenanteil gewinnt weiter an Bedeutung, Aktien bleiben ein zentraler Renditebaustein, Liquidität wird bewusst gehalten, und die Produktumsetzung verbindet aktive Fonds, Einzeltitel und passive Instrumente.

Besonders interessant ist die große Streuung zwischen den Portfolios. Sie zeigt, dass Stiftungsportfolios in der Praxis sehr unterschiedlich gemanagt und Stiftungsvermögen sehr unterschiedlich investiert werden. Für Stiftungsvorstände und Vermögensverwalter ergibt sich daraus weniger die Frage nach der richtigen Standardallokation als nach der Konsistenz des jeweils für die Stiftung umgesetzten Portfolios. Ein gutes Stiftungsportfolio ist nicht zwingend das defensivste, kostengünstigste oder renditestärkste Portfolio. Es ist ein Portfolio, dessen Struktur zu den Anforderungen der Stiftung passt - zu ihrem Zweck, ihrem Ausschüttungsbedarf, ihrer Risikotragfähigkeit, ihren Anlagegrundsätzen und ihrer Governance.

Dr. Andreas Ritter

Herausgeber:

Institut für Vermögensaufbau (IVA) AG

Landshuter Allee 14

D-80637 München

Tel +49 (0)89 4613 9171

mail@institut-va.de